Doppelte Dividende durch Nachhaltigkeit

Eine innovative Studienreihe mit bahnbrechenden Ergebnissen

Was lange quantitativ zu beweisen war, wurde nun bestätigt: Eine „doppelte Dividende" durch Nachhaltigkeit ist zwar nicht selbstverständlich, aber gezielt herbeiführbar! Eine innovative Studienreihe mit bahnbrechenden Ergebnissen legt die Zusammenhänge offen zwischen unternehmerischem Nachhaltigkeitsmanagement, Finanzperformance und der wirklichen Nachhaltigkeitsperformance.

Die Autoren wurden in den dazu nötigen Studien von B.A.U.M. e.V., der ehemaligen Value Reporting Foundation (jetzt konsolidiert mit der IFRS Foundation zur Unterstützung des International Sustainability Standards Board, ISSB) und der ISS ESG unterstützt.

Unternehmen nicht über einen Kamm scheren

Ausgangspunkt der Studienreihe war die Frage, warum alle Unternehmen einen gleichartigen Managementansatz anwenden sollten. Im Sinne des Wettbewerbs solle sich dieser doch eher unterscheiden und durch die Strategie des Unternehmens und dessen Wettbewerbsumfeld bestimmt werden. „Niemand würde ernsthaft von PRADA und Primark verlangen, sich auf eine Strategie zu einigen" so Martin Viehöver, einer der Autoren. Folglich unterscheiden sich auch deren Managementansätze. „Die Messung ihrer Umsätze und Gewinne dagegen ist aus guten Gründen standardisiert und vergleichbar." Analog dazu ist es sinnvoll, die gleiche Logik auf die Nachhaltigkeit bei Unternehmen anzuwenden: Einerseits sollten verschiedene konkurrierende Strategien und Managementansätze „erwartet", andererseits die gesellschaftliche Erfolgsmessung standardisiert werden. Folglich wurden in der Studienreihe das erste Mal Nachhaltigkeitsmanagement und Nachhaltigkeitsperformance getrennt voneinander bewertet. Hierdurch konnten sogar drei Nachhaltigkeits-KPIs ermittelt und deren Zusammenhang zur Finanzperformance sowie im Umkehrschluss auch die Treiber der Nachhaltigkeitsperformance untersucht werden.

Zunächst wird das Engagement eines Unternehmens gemessen ...

Zunächst wird das Engagement eines Unternehmens gemessen ...

... und anschließend die daraus entstehenden Resultate. Grafiken: © positive impacts (PI) GmbH (2022)

... und anschließend die daraus entstehenden Resultate. Grafiken: © positive impacts (PI) GmbH (2022)

Bestimmung und Bewertung der Nachhaltigkeitsperformance

Zur Bestimmung der Nachhaltigkeitsperformance haben die Autoren die Finanz-KPIs Umsatz und Gewinn aus gesellschaftlicher Sicht gespiegelt: „Gesellschaftlicher Wert" (Societal Value) ergibt sich als Kennzahl für den gesamtgesellschaftlichen Beitrag eines Unternehmens, der sich aus dem Umsatz und der Summe der externen Effekte des Umsatzes bestimmt.

Der „Gesellschaftliche Gewinn" (Societal Earnings) wird analog als Kennzahl über den gesellschaftspolitischen Beitrag erhoben, der sich aus den effektiv gezahlten Steuern und den besagten externen Effekten errechnet. Letztlich bildet die „Gesellschaftliche Gewinnmarge" (Societal Earnings Margin, SE/SV) das Verhältnis aus den beiden Kennzahlen.

Die „Entmystifizierung" der Verbindungen zwischen Nachhaltigkeit und der Finanzperformance

Gemeinsam mit externen Wissenschaftlern, Mathematikern und ESG-Analysten haben die Autoren die drei Nachhaltigkeits-KPIs für eine Stichprobe recherchiert, berechnet und deren Zusammenhänge in einer explorativen Studie untersucht. Allein für die qualitativen Einschätzungen zum Managementansatz wurden 8.000 Datenpunkte erstellt und in einem dreistufigen Qualitätssicherungsprozess in einem Online-Tool erfasst.

In der ersten Studie konnten die Autoren vier der fünf Ambitionen in der Stichprobe identifizieren, wobei die meisten Unternehmen „Anspruchsgruppen-orientiert" oder „pragmatisch" ausgerichtet waren. In einer statistischen Analyse konnte zudem bestätigt werden, dass Unternehmen mit einem konsistenten und ambitionierten Nachhaltigkeitsmanagement bessere finanzielle Ergebnisse erzielen und dass insgesamt 20 bis 29 % der finanziellen Performance auf die Nachhaltigkeitsstrategie und -performance zurückzuführen waren. Hierbei zeigten verschiedene Finanz-KPIs diesen Zusammenhang, wobei der Gewinn pro Aktie (EPS) am auffälligsten war. Der EPS wies eine Bandbreite von -5 bis 24 € im Jahr 2018 und eine Veränderung zu 2019 von -512 % bis +1.760 % auf. Im Durchschnitt führte eine Erhöhung des Strategie Score (Ambitionsniveau) um 1 Punkt zu einem Anstieg des EPS um 123 % (3,31 €); eine Verbesserung der Managementqualität um 1 % führte zu einem Anstieg des EPS um 347 % (9,35 €), und eine Erhöhung des „Gesellschaftlichen Werts" um 1 % führte zu einem Anstieg des EPS um 0,01 %. Besonders interessant ist hierbei der Umstand, dass diese Ergebnisse statistisch hoch signifikant und sogar unabhängig von der Unternehmensgröße, dem Sektor und dem Jahr waren.

Viele Unternehmens- und gesellschaftliche Gewinne werden 'teuer' erkauft. Hier ist dringender Handlungsbedarf.

Viele Unternehmens- und gesellschaftliche Gewinne werden 'teuer' erkauft. Hier ist dringender Handlungsbedarf.

Hohes Engagement und eine gute Managementqualität führen zu einer Erhöhung des gesellschaftlichen Wertes und einer gleichzeitigen Verbesserung der Gewinnmarge. Grafiken: © positive impacts (PI) GmbH (2022)

Hohes Engagement und eine gute Managementqualität führen zu einer Erhöhung des gesellschaftlichen Wertes und einer gleichzeitigen Verbesserung der Gewinnmarge. Grafiken: © positive impacts (PI) GmbH (2022)

Die Studie zeigt zudem, wie Unternehmen mit konsistenten und ambitionierten Nachhaltigkeitsansätzen mehr „Gesellschaftlichen Wert" und eine geringere negative „Gesellschaftliche Gewinnmarge" generieren. Als Ausgangsbasis berechnete PI eine Bandbreite des durch die Unternehmen vernichteten oder erwirtschaften „Gesellschaftlichen Werts" von -25 Mrd. € und 155 Mrd. € im Jahr 2018. Ebenso wurde erhoben, dass die Erhöhung der Nachhaltigkeitsambition und die Verbesserung der Managementqualität im Durchschnitt zu einem Anstieg des gesellschaftlichen Werts um 170 % (27 Milliarden Euro) bzw. 562 % (58 Milliarden Euro) führten. Auch hier waren die Ergebnisse statistisch hoch signifikant, jedoch spielten die Unternehmensgröße und der Sektor eine Rolle, was aufgrund der Größe der Stichprobe nicht weiter untersucht werden konnte.

Eine doppelte Dividende nur durch ambitioniertes und konsistentes Management

In den beiden Perspektiven, dem Business Case und dem Societal Case des Nachhaltigkeitsmanagements, zeigten dessen Konsistenz und Ambition in den einfachen Regressionen den stärksten Einfluss. Dieser zeigt, dass inkonsistente und wenig ambitionierte Nachhaltigkeitsmanagementansätze zu einem negativen Gewinn (EPS) und „Gesellschaftlichen Wert" führen. Konsistente und ambitionierte Nachhaltigkeitsmanagementansätze dagegen führten zu einem positiven Gewinn und „Gesellschaftlichen Wert". Mit anderen Worten: Ein schlechtes Nachhaltigkeitsmanagement reduzierte den Unternehmens- und den „Gesellschaftswert", ein gutes Nachhaltigkeitsmanagement schuf eine doppelte Dividende.

Ursache und Wirkung: Wodurch werden Strategie und Managementqualität bestimmt?

Auch wenn die Autoren keine Kausalität untersucht haben, konnte qualitativ belegt werden, dass die Nachhaltigkeitsambitionen und die Qualität des Nachhaltigkeitsmanagements zu weniger als 7 % durch die finanzielle Performance des Vorjahres erklärt werden konnten. Sie waren also zu mehr als 93 % eine Entscheidung des Managements und damit durch diese beinflussbar.

Von Fritz Lietsch

Über den Zusammenhang zwischen unternehmerischer Nachhaltigkeit und finanzieller Performance gibt es über 3.000 Studien weltweit. In diesen wird die „Nachhaltigkeit" von Unternehmen üblicherweise in einer Punktzahl bewertet, die dessen Management und Performance zusammen umfasst. Das eröffnet der Greenwashing-PR Tür und Tor.

Das Strategie Start-up Positive Impacts (PI) hat daher in einer Studienreihe durch die getrennte Bewertung der Nachhaltigkeitsstrategie, der Management-Qualität und der Nachhaltigkeitsperformance neue Erkenntnisse gewonnen. Anhand der 100 größten in Deutschland gelisteten Unternehmen wurde nachgewiesen, dass ein schlechtes Nachhaltigkeitsmanagement den Unternehmens- und den „Gesellschaftswert" reduziert, ein gutes dagegen eine doppelte Dividende schaffen kann.

Unternehmen nicht über einen Kamm scheren

Ausgangspunkt der Studienreihe war die Frage, warum alle Unternehmen einen gleichartigen Managementansatz anwenden sollten. Im Sinne des Wettbewerbs solle sich dieser doch eher unterscheiden und durch die Strategie des Unternehmens und dessen Wettbewerbsumfeld bestimmt werden. „Niemand würde ernsthaft von PRADA und Primark verlangen, sich auf eine Strategie zu einigen" so Martin Viehöver, einer der Autoren. Folglich unterscheiden sich auch deren Managementansätze. „Die Messung ihrer Umsätze und Gewinne dagegen ist aus guten Gründen standardisiert und vergleichbar." Analog dazu ist es sinnvoll, die gleiche Logik auf die Nachhaltigkeit bei Unternehmen anzuwenden: Einerseits sollten verschiedene konkurrierende Strategien und Managementansätze „erwartet", andererseits die gesellschaftliche Erfolgsmessung standardisiert werden. Folglich wurden in der Studienreihe das erste Mal Nachhaltigkeitsmanagement und Nachhaltigkeitsperformance getrennt voneinander bewertet. Hierdurch konnten sogar drei Nachhaltigkeits-KPIs ermittelt und deren Zusammenhang zur Finanzperformance sowie im Umkehrschluss auch die Treiber der Nachhaltigkeitsperformance untersucht werden.

Zunächst wird das Engagement eines Unternehmens gemessen ...... und anschließend die daraus entstehenden Resultate. Grafiken: © positive impacts (PI) GmbH (2022)Bestimmung und Bewertung von Nachhaltigkeitsstrategie und Managementqualität

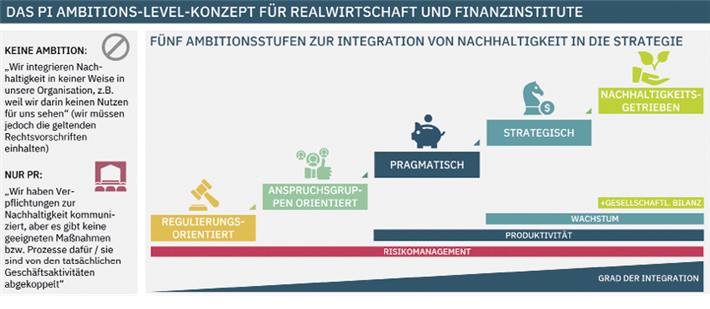

In einem ersten Schritt wurden zunächst fünf plausible strategische Imperative („Ambitionen") identifiziert, warum sich Unternehmen mit Nachhaltigkeit beschäftigen sollten. Zur Bewertung der Strategieansätze hat PI 40 Managementfragen formuliert. Um die Vollständigkeit der Fragestellungen sicherzustellen, wurde ein Abgleich mit 30 externen Rahmenwerken vorgenommen, die vergleichbare Managementfragestellungen beinhalten. Als nächstes wurden fünf Antworten definiert, die für die jeweilige Ambition einen logischen Ansatz bedeuten. Das definiert damit fünf mögliche Sollzustände und nicht nur einen, wie sonst üblich. Dies erlaubt es Abweichungen im Managementansatz herauszuarbeiten, also ob die Managementansätze in den verschiedenen Fragestellungen zusammenpassen oder ob hier signifikante Inkonsistenzen (festgehalten in einem Qualitäts-KPI) bestehen.Bestimmung und Bewertung der Nachhaltigkeitsperformance

Zur Bestimmung der Nachhaltigkeitsperformance haben die Autoren die Finanz-KPIs Umsatz und Gewinn aus gesellschaftlicher Sicht gespiegelt: „Gesellschaftlicher Wert" (Societal Value) ergibt sich als Kennzahl für den gesamtgesellschaftlichen Beitrag eines Unternehmens, der sich aus dem Umsatz und der Summe der externen Effekte des Umsatzes bestimmt.

Der „Gesellschaftliche Gewinn" (Societal Earnings) wird analog als Kennzahl über den gesellschaftspolitischen Beitrag erhoben, der sich aus den effektiv gezahlten Steuern und den besagten externen Effekten errechnet. Letztlich bildet die „Gesellschaftliche Gewinnmarge" (Societal Earnings Margin, SE/SV) das Verhältnis aus den beiden Kennzahlen.

„Die größte Gefahr ist nicht Untätigkeit. Die wirkliche Gefahr besteht

darin, wenn Politiker und CEOs es so aussehen lassen, als würde echtes

Handeln stattfinden, während in Wirklichkeit fast nichts getan wird,

abgesehen von cleverer Buchführung und kreativer PR."

Greta Thunberg

Gemeinsam mit externen Wissenschaftlern, Mathematikern und ESG-Analysten haben die Autoren die drei Nachhaltigkeits-KPIs für eine Stichprobe recherchiert, berechnet und deren Zusammenhänge in einer explorativen Studie untersucht. Allein für die qualitativen Einschätzungen zum Managementansatz wurden 8.000 Datenpunkte erstellt und in einem dreistufigen Qualitätssicherungsprozess in einem Online-Tool erfasst.

In der ersten Studie konnten die Autoren vier der fünf Ambitionen in der Stichprobe identifizieren, wobei die meisten Unternehmen „Anspruchsgruppen-orientiert" oder „pragmatisch" ausgerichtet waren. In einer statistischen Analyse konnte zudem bestätigt werden, dass Unternehmen mit einem konsistenten und ambitionierten Nachhaltigkeitsmanagement bessere finanzielle Ergebnisse erzielen und dass insgesamt 20 bis 29 % der finanziellen Performance auf die Nachhaltigkeitsstrategie und -performance zurückzuführen waren. Hierbei zeigten verschiedene Finanz-KPIs diesen Zusammenhang, wobei der Gewinn pro Aktie (EPS) am auffälligsten war. Der EPS wies eine Bandbreite von -5 bis 24 € im Jahr 2018 und eine Veränderung zu 2019 von -512 % bis +1.760 % auf. Im Durchschnitt führte eine Erhöhung des Strategie Score (Ambitionsniveau) um 1 Punkt zu einem Anstieg des EPS um 123 % (3,31 €); eine Verbesserung der Managementqualität um 1 % führte zu einem Anstieg des EPS um 347 % (9,35 €), und eine Erhöhung des „Gesellschaftlichen Werts" um 1 % führte zu einem Anstieg des EPS um 0,01 %. Besonders interessant ist hierbei der Umstand, dass diese Ergebnisse statistisch hoch signifikant und sogar unabhängig von der Unternehmensgröße, dem Sektor und dem Jahr waren.

Viele Unternehmens- und gesellschaftliche Gewinne werden 'teuer' erkauft. Hier ist dringender Handlungsbedarf.Hohes Engagement und eine gute Managementqualität führen zu einer Erhöhung des gesellschaftlichen Wertes und einer gleichzeitigen Verbesserung der Gewinnmarge. Grafiken: © positive impacts (PI) GmbH (2022)Auf dem netto-positiven Weg? Wie Unternehmen wirklichen Wert schaffen

In der abschließenden Studie wurde errechnet, dass immerhin 20 der 100 Unternehmen einen Nettogewinn für die Gesellschaft erwirtschafteten. Im Schnitt verursachten sie jedoch einen gesellschaftlichen Verlust von 0,71 EUR pro Euro Gewinn, den die Unternehmen und ihre Lieferanten entlang der Wertschöpfungskette erzielten. Das beste Unternehmen erwirtschaftete einen gesellschaftlichen Gewinn von 0,96 EUR, das schlechteste einen gesellschaftlichen Verlust von 6,47 EUR pro Euro Gewinn, den das Unternehmen und seine Zulieferer erzielten. Bei sieben Unternehmen waren die „Gesellschaftlichen Kosten" sogar höher als deren Umsatz. Aus gesellschaftlicher Sicht sollte das Ziel mindestens sein, dass alle Unternehmen netto-positiv werden, dass also ihre effektiv gezahlten Steuern höher als die Summe an Externalitäten sind.

Eine doppelte Dividende nur durch ambitioniertes und konsistentes Management

In den beiden Perspektiven, dem Business Case und dem Societal Case des Nachhaltigkeitsmanagements, zeigten dessen Konsistenz und Ambition in den einfachen Regressionen den stärksten Einfluss. Dieser zeigt, dass inkonsistente und wenig ambitionierte Nachhaltigkeitsmanagementansätze zu einem negativen Gewinn (EPS) und „Gesellschaftlichen Wert" führen. Konsistente und ambitionierte Nachhaltigkeitsmanagementansätze dagegen führten zu einem positiven Gewinn und „Gesellschaftlichen Wert". Mit anderen Worten: Ein schlechtes Nachhaltigkeitsmanagement reduzierte den Unternehmens- und den „Gesellschaftswert", ein gutes Nachhaltigkeitsmanagement schuf eine doppelte Dividende.

Ursache und Wirkung: Wodurch werden Strategie und Managementqualität bestimmt?

Auch wenn die Autoren keine Kausalität untersucht haben, konnte qualitativ belegt werden, dass die Nachhaltigkeitsambitionen und die Qualität des Nachhaltigkeitsmanagements zu weniger als 7 % durch die finanzielle Performance des Vorjahres erklärt werden konnten. Sie waren also zu mehr als 93 % eine Entscheidung des Managements und damit durch diese beinflussbar.

Von Fritz Lietsch

Technik | Wissenschaft & Forschung, 01.12.2022

Dieser Artikel ist in forum Nachhaltig Wirtschaften 04/2022 mit dem Schwerpunkt: Globale Ziele und Klimaschutz - Zeit, die Stimme zu erheben und endlich zu handeln? erschienen.

Save the Ocean

forum 02/2025 ist erschienen

- Regenerativ

- Coworkation

- Klimadiesel

- Kreislaufwirtschaft

Kaufen...

Abonnieren...

07

MAI

2025

MAI

2025

MakerCamp Genossenschaften 2025

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

08

MAI

2025

MAI

2025

Die intelligente Transformation: ESG + KI = Zukunftssicherung

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

14

MAI

2025

MAI

2025

Klimaschutz im peruanischen Regenwald

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Professionelle Klimabilanz, einfach selbst gemacht

Einfache Klimabilanzierung und glaubhafte Nachhaltigkeitskommunikation gemäß GHG-Protocol

Politik

Ein Staat kann nicht geführt werden wie ein Unternehmen

Ein Staat kann nicht geführt werden wie ein UnternehmenChristoph Quarch analysiert die aktuellen Entwicklungen in der US-Regierung

Jetzt auf forum:

Nachhaltigkeit zwischen Krise und Comeback

HUSUM WIND 2025 startet mit großer Offshore-Exkursion

Solarstrom für die Produktion, Schatten für die Kühe

Schwarz-Rot: Jetzt 100 Tage für Erneuerbare und Kreislaufwirtschaft nutzen

SAVE LAND. UNITED FOR LAND - noch bis 01. Juni in der Bundeskunsthalle in Bonn

Von der Natur lernen: Block House setzt auf innovatives Weidemanagement in der Rinderaufzucht

Gelebte Nachhaltigkeit – auch über die Unternehmensgrenzen hinaus