Check-up für gutes Reporting

Anstoß für eine Qualitätsoffensive

Auch fünf Jahre nach dem Erscheinen des vielbeachteten Buchs „One Report:

Integrated Reporting for a Sustainable Strategy" von Robert G. Eccles gilt:

Integrierte Berichterstattung ist ein weites Feld mit vielen weißen Flecken.

Zeit zu handeln.

Vielen Unternehmen fällt es immer noch schwer, den von Eccles und seinen

Mitstreitern im International Integrated Reporting Council (IIRC) entwickelten

Berichtsrahmen in die Praxis umzusetzen und qualitativ hochwertige Berichte zu

erstellen. Um herauszufinden, woran dies liegt, und mehr Qualität im Reporting

zu ermöglichen, hat Stakeholder Reporting zum zweiten Mal eine Analyse

Integrierter Berichte aus dem deutschsprachigen Raum durchgeführt, deren Stärken

und Schwächen identifiziert und Empfehlungen formuliert.

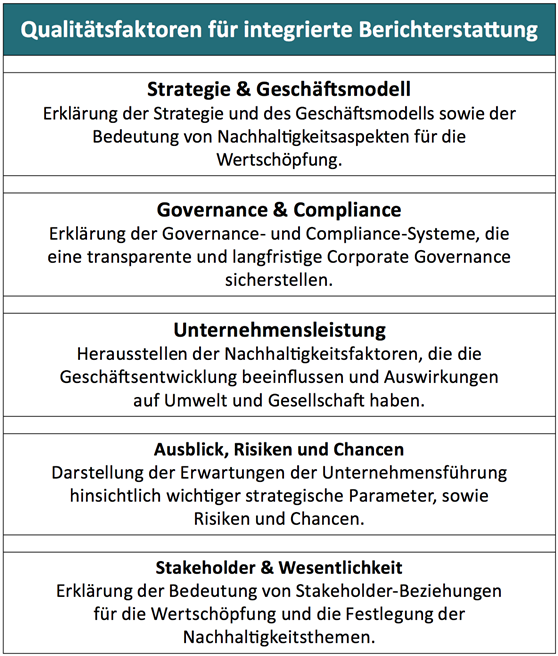

Wege zu mehr Qualität in der Integrierten Berichterstattung

Für die Analyse der untersuchten Berichte wurden obenstehende Kriterien untersucht und bewertet. © Stakeholder Reporting

Für die Analyse der untersuchten Berichte wurden obenstehende Kriterien untersucht und bewertet. © Stakeholder ReportingMethodisch abgeleitete Qualitätsfaktoren

Die Analyse stützt sich auf eine Reihe von Qualitätsfaktoren, die jeweils auf

mehreren Kriterien basieren und das Thema der Wirkungsbeziehungen auf allen

relevanten Ebenen beleuchten. Die Autoren führten die Qualitätsfaktoren aus den

verschiedenen Anforderungskatalogen zusammen, konkretisierten sie in

Fachgesprächen mit Reporting-Verantwortlichen aus Unternehmen mit Integrated

Reporting-Know-how und überprüften sie anhand internationaler Best

Practice-Beispiele. Die Kategorien des IIRC-Rahmenwerks bildeten dabei die

Ausgangsbasis. Sie wurden in den spezifischen Kontext der für Deutschland

geltenden Vorschriften für die Geschäftsberichterstattung, aus HGB und DRS 20

gestellt und mit dem Leitfaden der Global Reporting Initiative, GRI G4

abgeglichen. Für jede der so angepassten Kategorien wurden abprüfbare

inhaltliche Kriterien definiert. So wird beispielsweise nicht nach einer der

sechs vom IIRC definierten Kapitalarten, z.B. „Humankapital" gefragt, sondern

nach den damit verbundenen Themen, im Beispiel also nach Personalthemen.

Vor dem Hintergrund der Studienergebnisse definierten die Autoren konkrete

Themenfelder wie Steuerung oder Stakeholder-Einbindung, in denen eine

Integration nicht-finanzieller Themen für Unternehmen mit Herausforderungen

verbunden ist. Anhand deutscher und internationaler Good Practice-Beispiele

wurden für diese Themenfelder Verbesserungspotenziale für die Berichtspraxis

abgeleitet:

- Zu den größeren Schwachstellen gehört die Darstellung zum Kriterium „Geschäftsmodell": Mehr als 90 Prozent der Berichte schaffen es nicht, auf den Punkt zu bringen, auf welche Ressourcen und Stakeholder-Beziehungen das jeweilige Unternehmen mit seinem Geschäftsmodell angewiesen ist und welche Auswirkungen bzw. Beiträge seine Geschäftstätigkeit auf Umwelt, Gesellschaft und Stakeholder hat.

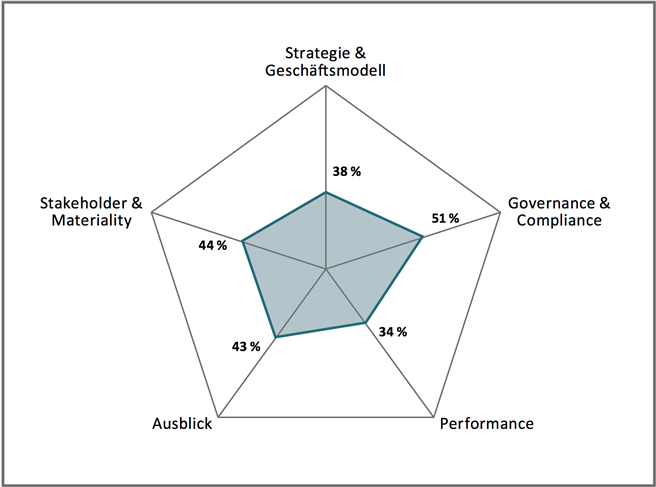

Durchschnittliche Qualität Integrierter Berichte in Deutsch- land (Quelle: Integrated Reporting Benchmark der Stakeholder Reporting GmbH).

Durchschnittliche Qualität Integrierter Berichte in Deutsch- land (Quelle: Integrated Reporting Benchmark der Stakeholder Reporting GmbH). - Ein weiteres Themenfeld ist die Beschreibung des Einflusses von Nachhaltigkeitsaspekten auf Geschäftsverlauf und -lage im Berichtsjahr. Entwicklungen im Umwelt- und Personalbereich werden in den untersuchten Berichten oft nur isoliert dargestellt. Selten wird erklärt, welche Bedeutung diese Leistungen für die Umsetzung der Strategie und den Erfolg des Unternehmens hatten. Beide Beispiele zeigen, dass viele Unternehmen noch nicht in der Lage sind, wesentliche Wirkungsbeziehungen zu benennen und anhand aussagekräftiger Kennzahlen zu belegen.

- In der Praxis stehen die Unternehmen außerdem vor der Herausforderung, die Rolle des Integrierten Berichts im Gesamtkontext der Unternehmenskommunikation festzulegen. Die Analyse legt den Schluss nahe, dass ein Integrierter Bericht – wegen seines inhaltlichen Fokus auf Kapitalmarkt-Stakeholder – nicht alle Aufgaben im Bereich der Finanz- und Nachhaltigkeitskommunikation übernehmen kann. Wenn der Fokus des Integrierten Berichts nicht aufgeweicht werden soll und gleichzeitig die Anforderungen von Nachhaltigkeits-Reporting-Standards – wie der anspruchsvollen GRI G4 Leitlinien – erfüllt werden sollen, kommen Unternehmen um ergänzende Formate nicht herum.

Anstoß für eine Qualitätsinitiative

Die Autoren sehen die Studie als ersten Schritt auf dem Weg zu einer breiter

angelegten Qualitätsinitiative, mit dem Ziel, gemeinsam pragmatische Lösungen

für die zentralen Herausforderungen der Integrierten Berichterstattung im

deutschsprachigen Raum zu entwickeln. Deshalb bereiten sie eine umfangreiche

Dokumentation zur Methodik und den Ergebnissen vor und werden diese in Kürze

über www.forum-csr.net öffentlich zugänglich machen. Für Spätherbst ist hierzu

eine Veranstaltung mit Unternehmensvertretern geplant. Dort sollen die

identifizierten Potenziale mit Vertretern von Unternehmen, die integriert

berichten oder sich auf dem Weg dorthin befinden, diskutiert werden.

Interessenten für eine Teilnahme werden gebeten, sich über folgende Adressen mit

den Veranstaltern in Verbindung zu setzen:

forum Nachhaltig Wirtschaften | f.lietsch@forum-csr.net

Stakeholder Reporting GmbH | michael.winter@stakeholder-reporting.com

Good Practice

EnBW Integrierter Bericht 2014

Für das Geschäftsjahr 2014 veröffentlichte die EnBW AG erstmalig einen

Integrierten Bericht. In vielerlei Hinsicht kann dieser Bericht als Beispiel für

die gelungene Zusammenführung von Finanz- und Nachhaltigkeitsberichterstattung

dienen. Nachhaltigkeitsthemen sind sinnvoll in die Konzern- und Teilstrategien

eingebettet. Finanzielle und nichtfinanzielle KPI werden gleichwertig in den

relevanten Abschnitten des Lageberichts behandelt. Wirkungsbeziehungen zwischen

den ökonomischen, sozialen und ökologischen Dimensionen des Unternehmens werden

transparent gemacht. „Uns ist ein Anliegen, unsere Integrierte Berichterstattung

kontinuierlich zu verbessern, so Dr. Lothar Rieth, Konzernexperte

Nachhaltigkeit, EnBW AG. „Qualitativ hochwertige Benchmarks mit einem

Bewertungsmaßstab, der sich eng an den Empfehlungen des IIRC-Rahmenwerk

orientiert, helfen, den Bericht selbst, wie auch die dahinter liegenden

Prozesse, zu analysieren. Die von Stakeholder Reporting vorgelegte Studie

liefert wichtige Erkenntnisse und zeigt, dass es sich bei der Integrierten

Berichterstattung nicht nur um eine reine Berichtsoptimierung handelt, sondern

dass integriertes Denken und eine ganzheitliche Unternehmenssteuerung immer

stärker in den Mittelpunkt der Berichterstattung rücken."

Für das Geschäftsjahr 2014 veröffentlichte die EnBW AG erstmalig einen

Integrierten Bericht. In vielerlei Hinsicht kann dieser Bericht als Beispiel für

die gelungene Zusammenführung von Finanz- und Nachhaltigkeitsberichterstattung

dienen. Nachhaltigkeitsthemen sind sinnvoll in die Konzern- und Teilstrategien

eingebettet. Finanzielle und nichtfinanzielle KPI werden gleichwertig in den

relevanten Abschnitten des Lageberichts behandelt. Wirkungsbeziehungen zwischen

den ökonomischen, sozialen und ökologischen Dimensionen des Unternehmens werden

transparent gemacht. „Uns ist ein Anliegen, unsere Integrierte Berichterstattung

kontinuierlich zu verbessern, so Dr. Lothar Rieth, Konzernexperte

Nachhaltigkeit, EnBW AG. „Qualitativ hochwertige Benchmarks mit einem

Bewertungsmaßstab, der sich eng an den Empfehlungen des IIRC-Rahmenwerk

orientiert, helfen, den Bericht selbst, wie auch die dahinter liegenden

Prozesse, zu analysieren. Die von Stakeholder Reporting vorgelegte Studie

liefert wichtige Erkenntnisse und zeigt, dass es sich bei der Integrierten

Berichterstattung nicht nur um eine reine Berichtsoptimierung handelt, sondern

dass integriertes Denken und eine ganzheitliche Unternehmenssteuerung immer

stärker in den Mittelpunkt der Berichterstattung rücken."Wirtschaft | Marketing & Kommunikation, 01.10.2015

Dieser Artikel ist in forum Nachhaltig Wirtschaften 04/2015 - Ertrinken wir in Plastik? erschienen.

Save the Ocean

forum 02/2025 ist erschienen

- Regenerativ

- Coworkation

- Klimadiesel

- Kreislaufwirtschaft

Kaufen...

Abonnieren...

07

MAI

2025

MAI

2025

MakerCamp Genossenschaften 2025

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

08

MAI

2025

MAI

2025

Die intelligente Transformation: ESG + KI = Zukunftssicherung

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

14

MAI

2025

MAI

2025

Klimaschutz im peruanischen Regenwald

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Professionelle Klimabilanz, einfach selbst gemacht

Einfache Klimabilanzierung und glaubhafte Nachhaltigkeitskommunikation gemäß GHG-Protocol

Politik

Ein Staat kann nicht geführt werden wie ein Unternehmen

Ein Staat kann nicht geführt werden wie ein UnternehmenChristoph Quarch analysiert die aktuellen Entwicklungen in der US-Regierung

Jetzt auf forum:

Dialog und Kooperation – Sie sind gefragt!

Gesundheits- und Sozialwirtschaft muss auf dem Weg zur Klimaneutralität unterstützt werden

„Ökobilanz-Rechner“ der DEUTSCHEN ROCKWOOL

Porsche investiert entschlossen in die Zukunft

ChangeNOW 2025: Ein Wendepunkt für die Wirtschaft der Zukunft