Der T(h)urmblick

Vom ‚integrierten’ zum ‚integralen’ Denken

Die dritte Jahreskonferenz der

Reporting 3.0 Plattform hat, beginnend mit einem vorbereitenden online

Thinktank, über die Konferenz bis hin zum Konferenzbericht ein

faszinierendes Spektrum zur Weiterentwicklung der nachhaltigen und

integrierten Berichterstattung aufgetan.

Die zehn wichtigsten Ergebnisse der Konferenz zeigen Voraussetzungen für ein neues, zukunftsfähiges Berichtssystem.

Die zehn wichtigsten Ergebnisse der Konferenz zeigen Voraussetzungen für ein neues, zukunftsfähiges Berichtssystem.

- Für

eine zukunftsfähige Berichterstattung muss man ökonomisches und

finanztechnisches Systemdenken (Makro-Ebene), Buchführungs- und

Datensystemdesign (Meso-Ebene) sowie die Erfolgsmessung

unternehmerischer Nachhaltigkeitsprogramme, Transformationsfähigkeit und

Führungsverständnis (Mikro-Ebene) kombinieren. Reportingstandards, die

Teile dieser Komponenten auslassen oder negieren, führen zu Defiziten

und werden der Aufgabe eines (Nachhaltigkeits- oder

integrierten)Berichts über den Nachweis der Nachhaltigkeit einer

Organisation nicht gerecht.

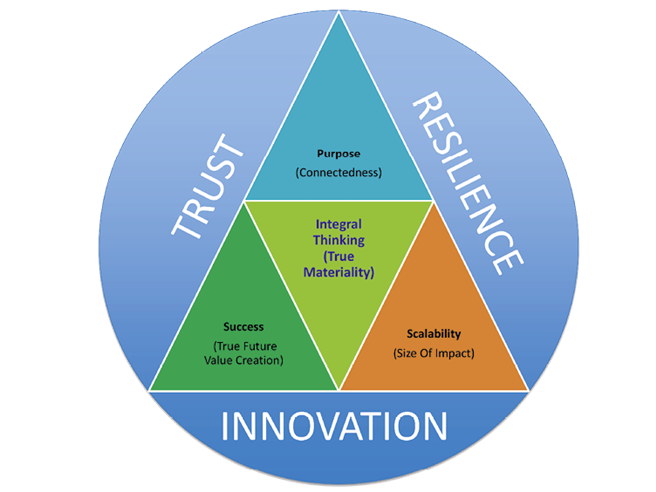

- Reporting, das zukunftsfähig ist, muss Klarheit zum Unternehmenszweck (Purpose) und der

Verbindung (Connectedness) der Unternehmung hinsichtlich der Meso- und

Makroanforderungen einer Green & Inclusive Economy verschaffen; Klarheit des Unternehmensbeitrags (True Future

Value Creation) durch eine multi-kapitalienbasierte Erfolgsmessung

(Success) schaffen, um als Lackmus-Test dienen zu können, ob ein

Unternehmen Finanzkapital nicht durch Vernichtung anderer Kapitalien

aufbaut; Bereiche idenfizieren, in denen durch sinnvolle

Produkte, Services, Netzwerkbildung, Positionsnahme und Ausbildung eine

Skalierbarkeit (Scalability) geschaffen wird, die die

Einwirkungsmöglichkeiten (Size of Impacts) der Unternehmung hinsichtlich

einer ‚Wachstumslizenz’ erlauben.

- Es gibt

bereits Methoden und Tools, um der Zukunft der Berichterstattung Form

zu geben. Hierzu liefert der Konferenzbericht genug Beispiele. Die

Zusammenarbeit der verschiedenen Spieler ist nun nötig, um die Teile des

Puzzles in eine gemeinsame Vision zusammenzuführen, wie

Berichterstattung, Accounting und Datenspektra einer Green &

Inclusive Economy dienen können. Besondere Aufmerksamkeit verdient die

Diskussion über ‚tatsächliche’ Wesentlichkeit (True Materiality) und

einen auf gemeinsame Einwirkungen fokussierten Stakeholder-Dialog, der

Zusammenarbeit möglich macht (Integral Thinking).

- Bestende Standards haben keine deutliche Vision, wie sie einer Green

& Inclusive Economy dienen können und haben eine zu

unternehmensinterne Wahrnehmungswelt. Ein Stakeholder Dialog, wie er

konventionell durchgeführt wird, bleibt zu sehr an der Oberfläche. Dies

liegt u.a. daran, daß Stakeholder weniger und weniger an den Effekt des

Dialogs glauben, auch sind sie z.T. zu wenig informiert über die

Gesamtaufgabe, die es zu diskutieren gilt. Auch sind derzeitige

Nachhaltigkeitsstrategien oftmals nur an Symptomlinderung orientiert,

statt an der Analyse der Einwirkung einer Unternehmung an den Problemen.

- Accountants könnten viel mehr Einfluss haben auf die Entwicklung eines

multi-kapitalien-orientierten Accounting-Systems. Die dritte

Entwicklungswelle des Accountings nach ‚single- und double entry

bookkeeping’ greift diese Herausforderung aber im Augenblick noch nicht

proaktiv auf. Dies schließt auch ein besseres Verstehen der

Zusammenhänge zur Makro- und Mesoebene eines zukunftsfähigen Accountings

und Reportings mit ein. Viele Accountants wollen dies nicht als ihre

Aufgabe ansehen.

Daten

spielen eine immer wichtigere Rolle, um ein substantielles Set an

Informationen zu einem ‚globalen Puls’ zusammenzutragen, der auch

Unternehmen hilft, ihre Rolle und Positionierung in den bestehenden und

zukünftigen Systemkonditionen zu finden. Diese Daten sind nötig, um eine

‚Wachstumslizenz’ zu er- oder behalten. Unternehmen und

Nachhaltigkeitsabteilungen engagieren sich hier erstaunlicherweise noch

kaum, z.T. verleugnet man die Existenz und Validität solcher Datensätze

sogar; dies kann drastische Folgen haben für die ‚License to Operate’

(siehe VW, Exxon).

Daten

spielen eine immer wichtigere Rolle, um ein substantielles Set an

Informationen zu einem ‚globalen Puls’ zusammenzutragen, der auch

Unternehmen hilft, ihre Rolle und Positionierung in den bestehenden und

zukünftigen Systemkonditionen zu finden. Diese Daten sind nötig, um eine

‚Wachstumslizenz’ zu er- oder behalten. Unternehmen und

Nachhaltigkeitsabteilungen engagieren sich hier erstaunlicherweise noch

kaum, z.T. verleugnet man die Existenz und Validität solcher Datensätze

sogar; dies kann drastische Folgen haben für die ‚License to Operate’

(siehe VW, Exxon).

- Die

Sustainable Development Goals sind ein Schritt, um Unternehmen an die

Idee von ‚Schwellenwerten’ heranzuführen. Datenpartnerschaften werden

gegründet, um das Umfeld zur Setzung von Indikatoren, Zielen und Grenzen

zu ermöglichen. Initiativen, die sich zu sehr auf nationale

Schwerpunkte konzentrieren, beinhalten die Gefahr des kreativen Chaos.

Es braucht hierzu eine klare und bindende Beaufsichtigung, wie diese

Datenumgebungen zur Problemlösung global beitragen und wie die

Datenarchitektur hierzu aufgebaut werden muss. Letztlich verhelfen die

SDGs bei Erfolg nur zur Verminderung negativer Effekte, ihre

Innovationswirkung ist derzeit noch fraglich.

- Es gibt

bisher keine sichtbare Plattform, die sich auf das Zusammenbringen von

Makro- und Mikroanforderungen durch das Einziehen einer Meso-Ebene

konzentriert. Hier kann die Reporting 3.0 Plattform durch das Design

sogenannter ‚Blueprint-Projekte’ im Rahmen eines wettbewerbsneutralen

Ansatzes Wissen zusammentragen und strukturieren. Die Plattform muss

agnostisch, anti-lobbyistisch und als ‚safe space’ sowie als

Non-for-Profit-Organisation wirken.

- Der

Ansatz der ThriveAbility Foundation, der einen drei-dimensionalen Index,

einen Entwicklungspfad, eine Innovationsroadmap und eine neue Gleichung

zur Ermittlung von ‚ThriveAbility’ vorsieht, bietet einen integrativen

und prägnanten Ansatz zur Einung von Mikro-, Meso- und Makro-Ebene. Ein

Dreijahresprogramm von 2016 bis 2019 sieht vor, den Index in 10

Industrieclustern mithilfe von Unternehmen und Finanzmarktakteuren zu

entwickeln. In 2020 soll der ThriveAbility Index valide Informationen

zur Zukunftsfähigkeit von Unternehmen bereithalten.

- Sustainability und/oder ThriveAbility werden nicht zu bewerkstelligen sein und Datensätze hierzu werden unter den derzeitig bestehenden ökonomischen Systemgrenzen,dessen Incentives und Markterfolgskriterien nicht nachhaltig sind, nicht effektiv sein. Ein regenerativer Ökonomieansatz (Makro-Ebene) und die Realisierung dazu kompatibler Meso- und Mikrosystembedingungen sind voneinander abhängig.

Letztlich muss ein neuer und systemischer Ansatz der Berichterstattung zur Herstellung von Vertrauen (Trust), Innovation und Widerstandsfähigkeit (Resilience) beitragen, sonst kann eine Green & Inclusive Economy weder geplant, noch realisert oder fortentwickelt werden. Zukunftsfähige Berichterstattung hat also eine direkte Aufbaufunktion zur Zielerreichung. Dies schließt den Kreis zur anfänglichen Darstellung. www.reporting3.org

Ralph Thurm ist Gründer und Managing Director von A|HEAD|ahead. Für forum schreibt er regelmäßig die Kolumne „Der T(h)urmblick" und lädt ein zur Diskussion aktueller Themen. Schreiben Sie an: ralph.thurm@kpnmail.nl

Wirtschaft | Lieferkette & Produktion, 01.01.2016

Dieser Artikel ist in forum Nachhaltig Wirtschaften 01/2016 - Herausforderung Migration und Integration erschienen.

Pioniere der Hoffnung

forum 01/2025 ist erschienen

- Bodendegradation

- ESG-Ratings

- Nachhaltige Awards

- Next-Gen Materialien

Kaufen...

Abonnieren...

DEZ

2024

Tollwood Winterfestival unter dem Motto "Wir braucht Dich!", bis 23. Dezember

80336 München

JAN

2025

Vorträge, Diskussionen, Exkursionen mit Fokus: Arten-, Klima- und Naturschutz

78315 Radolfzell

JAN

2025

Constellations machen Dynamiken sichtbar - Ticketrabatt für forum-Leser*innen!

online

Professionelle Klimabilanz, einfach selbst gemacht

Einfache Klimabilanzierung und glaubhafte Nachhaltigkeitskommunikation gemäß GHG-Protocol

Megatrends

Deutsche (Männer) lesen immer weniger

Deutsche (Männer) lesen immer wenigerChristoph Quarch wünscht sich eine Kampagne von Buchhandel und Politik, um Leser zurückzugewinnen

Jetzt auf forum:

Profiküche 2025: Geräte-Innovation spart mehr als 50 Prozent Energie für Grill-Zubereitung ein

Fotoausstellung Klimagerecht leben

Ohne Vertrauen ist alles nichts

The Custodian Plastic Race 2025

Niedriger Blutdruck: Wie bleibt man aktiv, ohne sich schwindlig zu fühlen?

Hacker vs. Host: Wie man Angreifer überlistet

Auf der Überholspur: Förderpolitik hat E-Busse wettbewerbsfähig gemacht.