Große Unternehmen zahlen weniger Steuern

Veröffentlichung des DossierPlus „European financial KPI and cost benchmark“

Informieren Sie sich zum hochbrisanten Thema der aggressiven Steuervermeidung in Informieren Sie sich zum hochbrisanten Thema der aggressiven Steuervermeidung in forum Nachhaltig Wirtschaften 2/2019. |

Seit der nahezu weltweiten Rezession im Jahr 2009 ist nunmehr eine Dekade vergangen, die vor allem in der Europäischen Union weitreichende Veränderungen mit sich brachte: Deutschland subventionierte seine Autohersteller, um sie zu retten, die Europäische Zentralbank versorgte die Märkte mit günstigem Geld, indem es die Zinssätze auf null senkte, unter anderem Griechenland und Portugal mussten gerettet werden, während populistische Parteien europaweit an Zuspruch gewannen. Das DossierPlus „European financial KPI and cost benchmark" von Statista bietet einen einzigartigen Einblick in die Entwicklung und den Zustand von fünf europäischen Schlüsselländern und interpretiert die wichtigsten Entwicklungen zwischen von 2005 bis 2019.

Auf über 30 Seiten werden die Entwicklungen, Kosten- und Rentabilitätskennzahlen sowie Solvabilitäts- und Aktivitätskennzahlen von Deutschland, Frankreich, Spanien, Italien und Polen dargelegt. Im Allgemeinen wird bilanziert, dass die 2007 begonnene Finanz- und Wirtschaftskrise dramatische Folgen hatte. Ihr Einfluss auf die Kostenstruktur erweist sich jedoch mittel- und langfristig als begrenzt; die Bilanzstruktur war stärker betroffen. Die südeuropäischen Volkswirtschaften Spanien und Italien, die von der europäischen Schuldenkrise besonders stark betroffen waren, haben ihre Verschuldung deutlich reduziert. Die Asset-zu-Eigenkapital-Quoten sinken in beiden Ländern, die Gründe dafür sind vielfältig - eine veränderte Kreditkultur und eine hohe Anfangsverschuldung gehören zu den wichtigsten Gründen.

Deutsche und italienische Wirtschaft am stärksten getroffen – aber nur Deutschland erholte sich

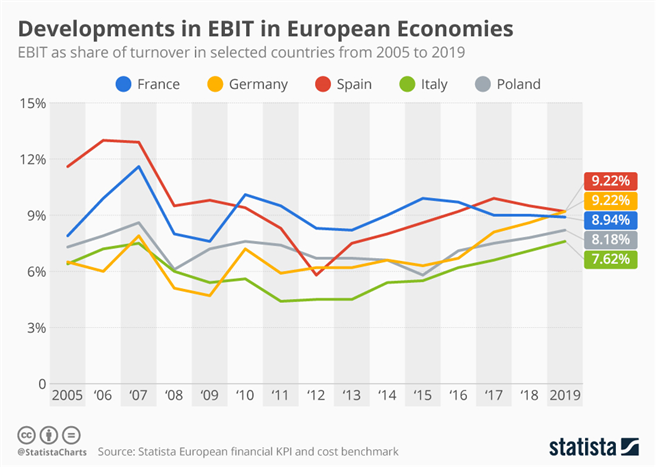

Nationale Variablen beeinflussen die Kostenstruktur der europäischen Volkswirtschaften. © statista

Nationale Variablen beeinflussen die Kostenstruktur der europäischen Volkswirtschaften. © statistaUnterschiedliche Kostenstrukturen in Frankreich und Deutschland bei gleicher Profitabilität

Nationale Variablen beeinflussen die Kostenstruktur der europäischen Volkswirtschaften. Die deutschen Herstellungskosten zeigen die hohe Abhängigkeit von Waren und Dienstleistungen von Lieferanten (71 Prozent Umsatzanteil). Die hohen Herstellungskosten in Deutschland deuten darauf hin, dass oft nur die letzte Stufe der Produktion in Deutschland erfolgt - viele Produktionsschritte werden an Unternehmen im In- oder Ausland ausgelagert. Währenddessen weisen die Personalkosten als Umsatzanteil in Frankreich (17 Prozent) auf hohe Sozialversicherungskosten für Unternehmen hin sowie die Neigung, das Know-how im eigenen Unternehmen aufzubauen und weniger Waren und Dienstleistungen von Lieferanten zu kaufen. Obwohl Deutschland und Frankreich letztendlich unterschiedliche Kostenstrukturen haben, weisen beide jedoch mit etwa fünf Prozent die gleiche Nettoprofitabilität auf.

Italienische und spanische Unternehmen haben eine ähnliche Kostenstruktur, italienische Unternehmen zahlen jedoch mehr für Kosten (27 Prozent gegenüber 24 Prozent), die nicht unter Personalkosten und Herstellungskosten inbegriffen sind, womit sie einen geringeren Gewinn als Anteil am Umsatz realisieren (vier Prozent gegenüber sechs Prozent). Spanische Unternehmen weisen nach dem EBITDA die höchste Profitabilität auf (13,3 Prozent). Die Wirtschaft hat ihre operative Profitabilität seit 2015 um 1,4 Prozentpunkte gesteigert. Im Ländervergleich hat lediglich Frankreich nachgelassen: der EBITDA fiel um 0,5 Prozentpunkte auf 9,6 Prozent.

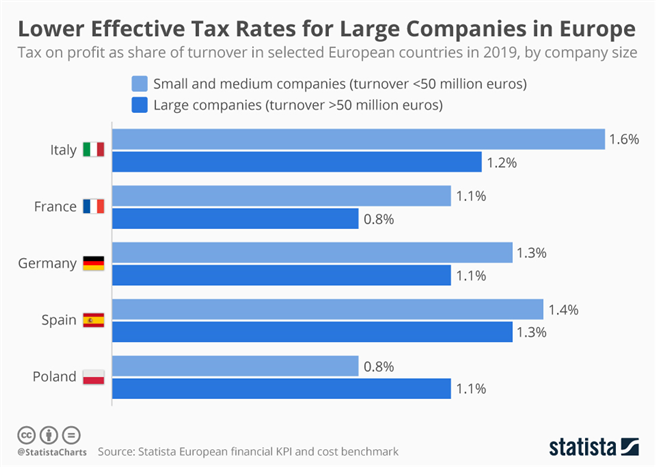

Große Unternehmen zahlen tendenziell weniger Steuern auf ihren Gewinn als kleinere Unternehmen

Die Analysen zeigen ebenso auf, dass große Unternehmen tendenziell weniger Steuern auf ihren Gewinn zahlen als kleinere Unternehmen. Große Steuerberatungsabteilungen und eine flexible (oft internationale) Unternehmensstruktur helfen ihnen, die effektiven Steuerzahlungen zu senken, was bei kleineren Unternehmen weniger üblich ist. Mit 1,6 Prozent Gewinnsteuern als Anteil am Umsatz übertragen kleine und mittelständische Unternehmen (KMU) in Italien den höchsten Anteil ihres Umsatzes an den Staat. In Frankreich trug der Competitiveness and Employment Tax Credit (CICE), ein Steueranreiz, welcher 2013 eingeführt wurde, dazu bei, die Höhe der effektiven Steuerzahlungen für Unternehmen zu senken (KMU 1,1 Prozent; große Unternehmen: 0,8 Prozent).

Im Durchschnitt zahlen größere Unternehmen in Relation zu ihrem Umsatzanteil weniger für ihre Mitarbeiter als kleinere Unternehmen. © statista

Im Durchschnitt zahlen größere Unternehmen in Relation zu ihrem Umsatzanteil weniger für ihre Mitarbeiter als kleinere Unternehmen. © statistaAufgrund der gestiegenen Finanzierung durch Eigenkapital und dem allgemein geringen Zinsniveau sind die Kosten für Zinszahlungen seit 2015 in den betrachteten Ländern deutlich gesunken. Spanien verzeichnete den stärksten Rückgang (-0,9 Prozentpunkte auf 1,2 Prozent) und konnte aufgrund seiner Wirtschaftsreformen die Zinszahlungen fast halbieren. Deutsche Unternehmen zahlen, bezogen auf den Umsatz, am meisten für ihre Schulden. Dies ist eine Folge der langen durchschnittlichen Fälligkeit ihrer Verbindlichkeiten. Derartige Finanzierungsquellen zeichnen sich durch einen höheren aber langfristig sicheren Zins aus. Aktuell wenden deutsche Unternehmen im Durschnitt etwa 1,6 Prozent ihres Umsatzes für Zinszahlungen auf, was einem Rückgang um 0,6 Prozentpunkte seit 2015 entspricht. Das DossierPlus können Sie hier finden.

Kontakt: Statista GmbH, Georgios Athanasopoulos

george.athanasopoulos@statista.com | www.statista.com

george.athanasopoulos@statista.com | www.statista.com

Lifestyle | Geld & Investment, 25.06.2019

Save the Ocean

forum 02/2025 ist erschienen

- Regenerativ

- Coworkation

- Klimadiesel

- Kreislaufwirtschaft

Kaufen...

Abonnieren...

07

MAI

2025

MAI

2025

MakerCamp Genossenschaften 2025

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

08

MAI

2025

MAI

2025

Die intelligente Transformation: ESG + KI = Zukunftssicherung

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

14

MAI

2025

MAI

2025

Klimaschutz im peruanischen Regenwald

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Professionelle Klimabilanz, einfach selbst gemacht

Einfache Klimabilanzierung und glaubhafte Nachhaltigkeitskommunikation gemäß GHG-Protocol

Sport & Freizeit, Reisen

Helau, Alaf, Narri Narro!

Helau, Alaf, Narri Narro!Christoph Quarch freut sich über die spielerische Aussetzung der Ordnung während der Karnevalstage

Jetzt auf forum:

Nachhaltigkeit: Wer jetzt handelt, gewinnt!

Dialog und Kooperation – Sie sind gefragt!

Gesundheits- und Sozialwirtschaft muss auf dem Weg zur Klimaneutralität unterstützt werden

„Ökobilanz-Rechner“ der DEUTSCHEN ROCKWOOL