Die Unumgänglichkeit einer Geldreform

Wirkmechanismen verstehen und ändern

Es ist bekannt: Reiche werden reicher und die Armen ärmer. Die Wirkmechanismen dahinter sind wenigen bekannt. Nur wenn man an fünf Stellschrauben dreht, wird sich etwas ändern.

© pixabay, stevepb

© pixabay, stevepbDer Irrtum des sauberen Geldwesens

Das Auseinanderdriften der Schere zwischen Arm und Reich ist wohlbekannt. Die ungleiche Güterverteilung wird hierbei jedoch meist als das Ergebnis einer ungerechten Machtpolitik und einer unmoralischen Wirtschaftsweise betrachtet. Sie wird kaum als Folge des Geldsystems selbst angesehen. Das Geldsystem gilt tendenziell als neutral und sauber, und wenn wir von Abschaffung des Kapitalismus sprechen, wird meist einseitig die Wirtschaft betrachtet.

Es ist schizophren: Einerseits gehört es zum tiefen Selbstverständnis der demokratischen Gesellschaften, sich vom Sklaventum und der kolonialistischen Ausbeutung früherer Zeiten zu distanzieren und diese zu verurteilen. Gleichzeitig gilt es als völlig normal, sein Geld irgendwo anzulegen und es „arbeiten" zu lassen; es ist nicht anrüchig, mehr noch, es gilt oft als vornehm. Kein Anlageberater muss sich des Vorwurfs erwehren, Ausbeutung zu vermitteln. Wenn die Firmen, in die investiert wird, ökologisch wirtschaften, sprechen wir sogar von ethischer Geldanlage. Doch Geld anzulegen bedeutet nichts anderes, als Geld leistungslos für sich arbeiten zu lassen, sprich andere Menschen.

Ein stetiger Geldfluss von der Arbeit zum Kapital

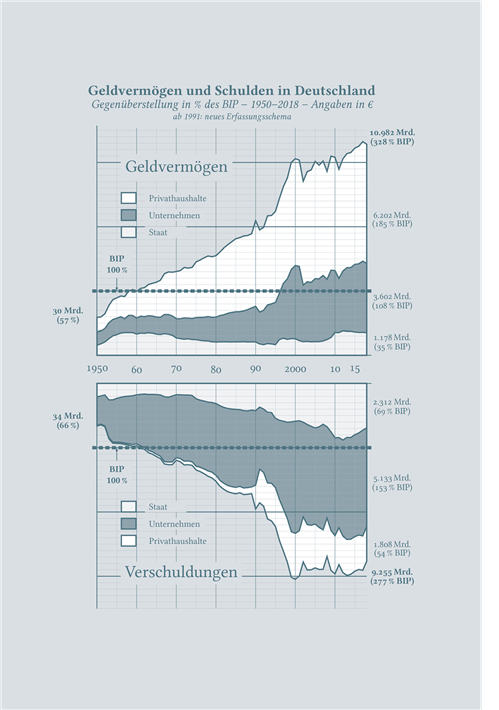

Nicht nur das Geldsystem bedarf der Veränderung, auch die Verfügung über Boden und Unternehmenskapital könnte und müsste man nach Ansicht von Experten reformieren. Das Schaubild zeigt den immer stärkeren Anstieg von Schulden und Vermögen. © Radical Eye Software

Nicht nur das Geldsystem bedarf der Veränderung, auch die Verfügung über Boden und Unternehmenskapital könnte und müsste man nach Ansicht von Experten reformieren. Das Schaubild zeigt den immer stärkeren Anstieg von Schulden und Vermögen. © Radical Eye SoftwareSpätestens wenn die Gesamtwirtschaft nicht mehr wächst, beziehungsweise langsamer wächst als die Vermögen, zeigen sich die Folgen dieser Umverteilung drastisch: Das Volksvermögen, das an das Kapital abwandert, wird in diesem Fall nicht mehr durch ein wachstumbasiertes Mehr-Einkommen ausgeglichen und bedeutet somit für andere Verluste. Stetiges Wachstum ist deshalb ein systemimmanenter Zwang. Es ist notwendig, weil die wachsenden Renditeansprüche für die Kapitalgeber erwirtschaftet werden müssen, beziehungsweise das an sie abwandernde Geld gesamtwirtschaftlich ausgeglichen werden muss – daran ändert auch ein Paradigmenwechsel in Bezug auf Wachstum nichts.

Nullzinsen retten uns nicht

Wenn die Zinsen heutzutage gleich null sind, bedeutet dies nicht, dass die zerstörerischen Auswirkungen unseres Finanzsystems gestoppt sind. Es ist vielmehr ein Zeichen dafür, dass die weitere Verzinsung der Geldvermögen mittlerweile an die Grenzen des natürlichen Wachstums stößt: Wenn keine Wachstumserwartungen vorhanden sind, werden nur wenig Kredite nachgefragt, was ihren Zinssatz sinken lässt. Zwar entlasten niedrige Zinssätze auf der einen Seite die Wirtschaft. Auf der anderen Seite jedoch bedeutet die Tatsache, dass weniger Kredite nachgefragt werden, dass zu wenig Geld in Umlauf kommt. Das Geld, das von den Vermögenden angehäuft und nicht verkonsumiert wird, fehlt nämlich in der Wirtschaft und muss über vermehrte Kreditaufnahme ausgeglichen werden. Wenn nun zu wenig Kredite nachgefragt werden, kommt zu wenig Geld in Umlauf mit der Folge einer Deflation.

Die ausufernden Spekulationen sind ebenfalls Symptom eines fortgeschrittenen Stadiums unseres Systems, in dem die Wirtschaft im Gesamten nicht mehr genug hergibt, um all die anlagesuchenden Gelder zu vermehren. So ist heute paradoxerweise ein Zustand erreicht, in dem auf der einen Seite viel zu viel Geld da ist, das Anlage sucht, während auf der anderen Seite die Realwirtschaft gleichzeitig am Geldmangel erstickt, weil sie sich als Geldanlage für die Kapitalgeber kaum noch lohnt. Dann wandern die Gelder in virtuelle Spielhallen, deren Geschäfte nicht wertschöpfend sind, sondern reinen Wetten gleichen, jedoch Spuren und Verwüstungen in der realen Wirtschaft hinterlassen. Die Reichsten können, wie die Statistiken zeigen, auch bei fehlenden Zinsen und sinkender Wirtschaftskraft ihren Anteil am Gesamtvermögen erhöhen, indem sie immer mehr Wirtschaftsbereiche übernehmen.

Alles in allem ist die Umverteilung auf der Grundlage von Ausbeutung unserem System immanent. Und da die Zinsen und Renditen für die Kapitalgeber immer auf die Konsumenten beziehungsweise Steuerzahler abgewälzt werden, sind wir alle von diesem Spiel betroffen. Helmut Creutz äußerte sich zu dieser legalisierten, gewissermaßen automatisch stattfindenden Ausbeutung in seinem Buch „Das Geldsyndrom" wie folgt: „Stellen Sie sich einmal vor, Ihnen würde jemand regelmäßig einen Hunderter aus der Brieftasche nehmen. Ganz sicher würden Sie Anzeige erstatten. Nicht anders würden Sie wahrscheinlich reagieren, wenn jemand bei jedem Ihrer Käufe nach Mafiaart einen bestimmten Anteil der Kaufsumme abkassieren würde. Genau das aber passiert bei jedem von uns! Jeden Tag, bei jedem Kauf, in einem immer größeren Umfang." Dass daran so wenig Kritik geübt wird, ist in der Tat erschreckend.

|

Wie Banken Geld aus dem Nichts schöpfen

Was passiert, wenn eine Bank einen Kredit vergibt? In Zeiten des elektronischen Geldes reicht sie dafür keine Gelder der Sparer mehr weiter, wie viele immer noch glauben. So war es früher einmal, als größtenteils Bargeld zum Sparen eingezahlt und Bargeld für Kredite ausgezahlt wurde. Heute werden Kredite jedoch in der Regel rein elektronisch vergeben; und dieses unbare Kreditgeld wird aus dem Nichts erzeugt.

Dies ist deshalb möglich, weil das elektronische Geld, das sogenannte Giralgeld, rechtlich gesehen nur ein Gutschein auf Bargeld ist. Es hat rechtlich nicht den Status von Geld – dies hat nur staatlich herausgegebenes Bargeld. Da diese elektronischen Gutscheine auf Bargeld aber faktisch wie Geld verwendet und von jedem akzeptiert werden, sind die privaten Banken zu Geldschöpfern geworden.

In der Summe vergeben die Banken viel mehr Gutscheine auf Bargeld, als sie Bargeld besitzen: Nur durchschnittlich vier Prozent der vergebenen Kredite haben sie als Deckung in bar vorrätig. Und sie können so verfahren, da in der Regel nur ein Bruchteil des Giralgeldes in bar eingelöst wird.

Bei Abzahlung eines Kredites wird das Giralgeld per Computer gelöscht. Die Zinsen werden jedoch als Ertrag verbucht. Das Problem an dieser Kreditgeldschöpfung ist nicht generell die Tatsache, dass das Geld aus dem Nichts geschöpft wird. Wird der Kredit für etwas Produktives verwendet, wird das verliehene Geld durch die Rückzahlung im Nachhinein gedeckt. Dass Problem ist vielmehr, dass es private, demokratisch nicht kontrollierte Banken sind, welchen mittlerweile zu 91 Prozent die Geldschöpfungshoheit mit ihren Gewinnen zufällt... |

Das eigentliche Problem...

Die Ursache dieser gesamten Problematik liegt darin, dass Geld in unserem System den Status einer privaten Ware hat. Dabei ist Geld ein öffentliches Tauschmittel, das fließen muss, damit die Wirtschaft laufen kann. Angehäufte, nicht unmittelbar benötigte Gelder werden bislang jedoch vom Geldbesitzer nur hergegeben und dem Kreislauf zurückgeführt, wenn er einen Zins oder eine Rendite für das Hergeben dieser „privaten" Ware erhält. Der Geldfluss wird also nur durch eine Belohnung für den Geldbesitzer sichergestellt, was diesen noch reicher macht. Damit kann das Geld seine Funktion als Tauschmittel nicht mehr voll erfüllen, es ist zum Selbstzweck geworden: Derjenige, der ohnehin mehr Geld hat, als er verbrauchen kann, wird durch immer weitere Zins- und Renditezahlungen belohnt. Der Geldbesitzer erhält eine Bevorzugung, und die eigentlich produktiven Wirtschaftsteilnehmer werden von ihm abhängig. Historisch gesehen brechen solche zinseszinsbasierten Geldsysteme nach durchschnittlich fünfzig bis achtzig Jahren zusammen. Wenn unsere Wirtschaft durch die Maßnahmen gegen Corona zusammenbricht, wird uns dies möglicherweise verkennen lassen, dass ein Zusammenbruch unseres Systems rein finanzmathematisch ohnehin bald fällig gewesen wäre.

...und dann noch die Geldschöpfung

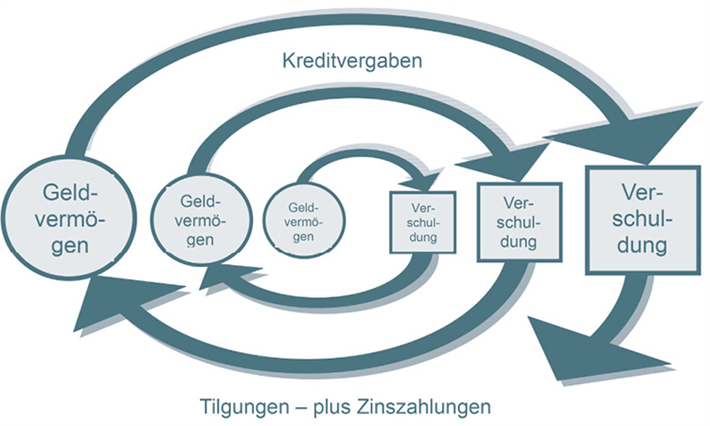

Die monetäre Teufelsspirale – Automatische Eskalation der Geldvermögen und Schulden. © Helmut Creutz

Die monetäre Teufelsspirale – Automatische Eskalation der Geldvermögen und Schulden. © Helmut CreutzDie notwendigen Reformen

Für die Lösung des Geld- und Verteilungsproblems braucht es daher fünf entscheidende Änderungen:

- Erstens muss die Geldschöpfung vollständig in die öffentliche Hand übergehen – Stichwort Vollgeld. Bislang geschieht nur die Bargeldschöpfung von öffentlicher Seite. Über neunzig Prozent der Geldmenge besteht jedoch aus Giralgeld – und dieses wird von privaten Banken geschöpft, welche die Gewinne einstreichen und welche zu keiner Geldmengenregulierung verpflichtet sind. Wenn die Geldschöpfung vollständig durch eine demokratisch kontrollierte, öffentliche Instanz geschieht (was eigentlich eine Selbstverständlichkeit sein sollte!), kann die Wirtschaft auch in verschiedenster Hinsicht menschlich geregelt werden. Es können etwa Modelle für öffentliche Finanzierungen von Unternehmen zum Tragen kommen. Insbesondere jedoch steht mit dieser Reform der Weg für den nächsten Punkt frei.

- Zweitens muss eine Umlaufsicherung des Geldes eingeführt werden, die niemanden mehr einseitig bevorzugt – Stichwort Freigeld. Das würde bedeuten, dass der Geldhorter für das Hergeben des Geldes nicht mehr belohnt wird, sondern dass das Horten vielmehr mit einer Gebühr belegt wird, damit das Geld im Fluss bleibt. Auch das Sparen, das ja durchaus seine Berechtigung hat, ist in einem solchen Freigeldsystem durch spezielle Regelungen ohne Verlust möglich.

Die ersten beiden geldpolitischen Reformen sind aus meiner Sicht für eine Lösung der Geldproblematik zwingend. Ohne ihre Umsetzung könnten Reformen immer nur darauf abzielen, Rückumverteilungen von Vermögen vorzunehmen, das sich in einem zinseszinsbasierten Geldsystem zwangsweise laufend ansammelt, oder unverhältnismäßige Reichtumsanhäufungen durch starke Regulationen und Verbote zu beschränken. Zusätzlich zu diesen geldpolitischen Reformen müssen langfristig ergänzend folgende wirtschaftspolitische Reformen umgesetzt werden:

- Die Einführung eines bedingungslosen Grundeinkommens. Ein solches macht unsere technische Entwicklung erforderlich: Wir sind heute so weit, dass wir einen Großteil der notwendigen Arbeit von Maschinen erledigen lassen können. Die Maschinen sind dabei ein Ergebnis von jahrhundertelangen Forschungen und Entdeckungen. Diese Erfindungen sind mittlerweile Menschheitseigentum. Ihre Gewinne dürfen nicht einseitig denjenigen zugutekommen, welche die Maschinen nur besitzen, weil sie das Geld hatten, sie zu kaufen. Das Grundeinkommen beinhaltet noch andere Aspekte als den hier angerissenen. Es gibt so wunderbare Studien und Ausarbeitungen darüber, dass man jedem, der hier Vorbehalte hat, drigend ans Herz legen kann, sich eingehender damit zu beschäftigen.

- Die Demokratisierung von großen Unternehmen, damit das Recht, über sie zu verfügen, nicht mehr käuflich und vererbbar ist. Eine solche Käuflichkeit und Vererbbarkeit von Machtprivilegien sind Kennzeichen eines feudalistischen Systems – welches wir eigentlich als überwunden ansehen.

- Finanzspekulationen, welche die Allgemeinheit schädigen, müssen durch Regulationen und Transaktionssteuern (Stichwort Tobin-Steuer) unterbunden werden.

Zu all diesen Punkten gibt es überzeugend ausgearbeitete Konzepte, wie sie in zahlreichen Büchern, darunter auch meinem, und auch in forum Nachhaltig Wirtschaften zu lesen sind. Somit ist zu hoffen, dass die gegenwärtige Krise viele Menschen dafür öffnet, sich mit ihnen zu befassen, damit sie erkennen, dass unser jetziges System mitnichten alternativlos ist!

Arun Vogt studierte Politikwissenschaft mit dem Schwerpunkt Verteilungsgerechtigkeit sowie neuere Geschichte und Linguistik. Sie ist Autorin des Buches „Wirtschaft anders denken" und referiert zum Thema Wirtschafts- und Finanzsystem.

Wirtschaft | Ethisches Wirtschaften, 10.06.2020

Dieser Artikel ist in forum 02/2020 - die Corona-Sonderausgabe - Einfach zum Nachdenken... und Handeln erschienen.

Save the Ocean

forum 02/2025 ist erschienen

- Regenerativ

- Coworkation

- Klimadiesel

- Kreislaufwirtschaft

Kaufen...

Abonnieren...

07

MAI

2025

MAI

2025

MakerCamp Genossenschaften 2025

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

Genossenschaftliche Lösungen in Wirtschaft, Kommunen und Gesellschaft

65189 Wiesbaden

08

MAI

2025

MAI

2025

Die intelligente Transformation: ESG + KI = Zukunftssicherung

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

Wer Nachhaltigkeit ohne KI umsetzt, verpasst entscheidende Chancen

Webinar

14

MAI

2025

MAI

2025

Klimaschutz im peruanischen Regenwald

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Delegierte der Asháninka teilen ihre Perspektiven

80802 München, Seidlvilla

Professionelle Klimabilanz, einfach selbst gemacht

Einfache Klimabilanzierung und glaubhafte Nachhaltigkeitskommunikation gemäß GHG-Protocol

Digitalisierung

Christoph Quarch empfiehlt allen seriösen Kräften den Rückzug von X

Jetzt auf forum:

Dialog und Kooperation – Sie sind gefragt!

Gesundheits- und Sozialwirtschaft muss auf dem Weg zur Klimaneutralität unterstützt werden

„Ökobilanz-Rechner“ der DEUTSCHEN ROCKWOOL

Porsche investiert entschlossen in die Zukunft

ChangeNOW 2025: Ein Wendepunkt für die Wirtschaft der Zukunft