Doppelte Wesentlichkeit

Starke Vorgaben für mehr Nachhaltigkeit oder ausufernde Bürokratie?

Die Aufregung ist groß: Die neuen verbindlichen European Sustainability Reporting Standards (ESRS) sind kurz- bis mittelfristig von allen mittelgroßen und großen Unternehmen in der EU zu erfüllen. Die Aufregung ist verständlich, denn für viele Unternehmen sind die Vorgaben plus elektronische Offenlegung und verpflichtende Prüfung neu. Zukünftig sind zudem noch Branchenvorgaben zu erfüllen. forum sorgt für Durchblick.

In den ESRS bildet eine Wesentlichkeitsanalyse den Filter für die Themen, die Unternehmen in ihre Nachhaltigkeitsberichterstattung aufnehmen. Sie ist ein zentrales Element, um Nachhaltigkeitsberichterstattung unternehmensspezifisch auszurichten. Damit soll garantiert werden, dass Unternehmen genau die Themen bearbeiten, mit denen sie die stärksten Veränderungen in der Welt verursachen. Auswirkungen der Geschäftstätigkeit werden entlang der Wertschöpfungskette identifiziert und anschließend untereinander priorisiert. Die größte nachteiligste oder positivste Wirkung bedeutet die höchste Relevanz für die Berichterstattung in den Bereichen Umwelt, Wirtschaft oder Gesellschaft. Wesentlich sind Themen, die:

In den ESRS bildet eine Wesentlichkeitsanalyse den Filter für die Themen, die Unternehmen in ihre Nachhaltigkeitsberichterstattung aufnehmen. Sie ist ein zentrales Element, um Nachhaltigkeitsberichterstattung unternehmensspezifisch auszurichten. Damit soll garantiert werden, dass Unternehmen genau die Themen bearbeiten, mit denen sie die stärksten Veränderungen in der Welt verursachen. Auswirkungen der Geschäftstätigkeit werden entlang der Wertschöpfungskette identifiziert und anschließend untereinander priorisiert. Die größte nachteiligste oder positivste Wirkung bedeutet die höchste Relevanz für die Berichterstattung in den Bereichen Umwelt, Wirtschaft oder Gesellschaft. Wesentlich sind Themen, die:- vom Ausmaß her besonders schwer wiegen, zum Beispiel Menschenrechte verletzen oder Lebewesen töten oder schädigen – aktuell oder potentiell;

- irreversibel beziehungsweise unabänderlich sind, also zum Beispiel Ökosysteme zerstören oder nicht-rückholbares Mikroplastik freisetzen;

- besonders umfangreich sind, also viele Menschen und Ökosysteme betreffen, oder

- einen besonders positiven Nutzen haben.

Wesentliche Auswirkungen bestehen unabhängig davon, ob ein Unternehmen Kontrolle über diese hat oder sie nur indirekt beeinflussen kann (weil sie zum Beispiel in der Lieferkette oder bei den Kund*innen entstehen). Die Perspektive der Organisation selbst (Kosten, Ressourcen, Umsetzbarkeit) spielt hier keine Rolle. Statt Unternehmensaktivitäten nur nachhaltiger zu gestalten, geht es um die „Maximierung des Beitrags einer Organisation zur nachhaltigen Entwicklung" (ISO 26000).

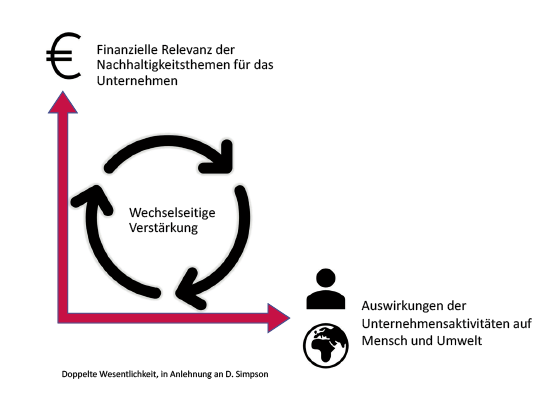

Der Clou: die doppelte Wesentlichkeit

Die ESRS sehen eine „doppelte Wesentlichkeit" vor, bei der neben der beschriebenen Auswirkungswesentlichkeit auch die finanzielle Wesentlichkeit zählt, also Entwicklungen erfasst werden, die aktuell oder potentiell die Geschäftstätigkeit finanziell beeinträchtigen oder begünstigen können.

Zwischen beiden Wesentlichkeitsansätzen bestehen Überschneidungen. Ein Beispiel soll dies verdeutlichen: Benötigt ein Unternehmen wasserintensive Vorprodukte, so erzeugt es gegebenenfalls schwerwiegende Auswirkungen für Menschen und Ökosysteme bei seinen Lieferanten. Dass diese wasserintensiven Vorprodukte aufgrund von Klimawandelfolgen oder Regulierung mittelfristig nicht mehr erhältlich sind, stellt ein finanzielles Risiko für das Unternehmen dar. Die Kooperation mit den Lieferanten bei der Reduktion des Wassereinsatzes kann eine finanzielle Chance bedeuten.

Die Erarbeitung der doppelten Wesentlichkeit ist gemäß ESRS als Prozess zu dokumentieren und von der Unternehmensleitung zu verantworten. Dadurch, dass Abhängigkeiten eines Unternehmens von Ressourcen, gesellschaftlichen Bedingungen und Ökosystemen als Risiken und Chancen zu bewerten und zusätzlich untereinander zu ranken sind, rücken Unternehmens- und Nachhaltigkeitsstrategien enger zusammen.

Die EU-Taxonomie läuft parallel

Die doppelte Wesentlichkeit kann als Wiederaufgreifen der Ansätze von integrierter Berichterstattung und ESG-Management verstanden werden: Unternehmen sind angehalten, ihre Nachhaltigkeitsauswirkungen systematisch danach zu bewerten, ob sie bereits jetzt oder potentiell geschäftsrelevant sind. Ausdrücklich sieht die ESRS vor, kurz-, mittel- und langfristige Zeithorizonte abzuschätzen. Neben den Themen, die wegen ihrer Auswirkungen besonders relevant sind, stehen also die finanziell relevanten Nachhaltigkeitsthemen – und sie verstärken sich wechselseitig.

Die finanzielle Relevanz von Klimawandelfolgen wird durch die EU-Taxonomie-Vorgabe verstärkt. Diese bewertet Geschäftstätigkeiten systematisch nach ihren Klimaemissionen und -risiken, zukünftig auch nach weiteren Umwelt- und gesellschaftlichen Themen. Die doppelte Wesentlichkeit ermöglicht, vorausschauend und unternehmensindividuell das eigene Wirtschaften hinsichtlich Nachhaltigkeit zu analysieren und nutzt der Kommunikation mit Finanzakteur*innen und weiteren Zielgruppen.

Impact first

Die Priorisierung von Themen im Rahmen der Wesentlichkeitsanalyse bedeutet erstens, dass einige Themen als auswirkungsstärker oder finanziell relevanter als andere bewertet werden. Ihnen soll damit mehr Raum in den Berichten zukommen, das Unternehmen muss darauf seine Ressourcen für die Berichterstattung konzentrieren. Die Priorisierung bedeutet zweitens, dass andere Themen als weniger relevant eingestuft sind. Diese aus der allgemeinen Nachhaltigkeitskommunikation auszuklammern, zeigt sich in der Praxis als fast schmerzhafte Entscheidung. Insbesondere wenn es sich dabei um Themen handelt, in denen Unternehmen aktuell Nachhaltigkeitsfortschritte erzielen. Doch genau das ist das Ziel der Wesentlichkeitsbewertung: Auswirkungen und Risiken zählen. Unternehmen sollen darüber berichten, wie sie an den großen Stellschrauben drehen – und eben nicht die Nachhaltigkeitsberichte mit Details überfrachten, welche Transparenz suggerieren, aber von den großen Themen eventuell sogar ablenken.

Es geht ans Eingemachte

Die ESRS machen genaue Vorgaben, was zu den als wesentlich identifizierten Themen offengelegt werden muss: viele Managementdetails und konkrete Datenpunkte. Die Vorgaben haben es teilweise in sich. Die Angaben zu Klimaemissionen, die sicherlich in den meisten Unternehmen auswirkungsbezogen und finanziell wesentlich sind, beinhalten unter anderem als Vorgabe für das berichtende Unternehmen, „sicherzustellen, dass seine Strategie und sein Geschäftsmodell [...] mit der Begrenzung der Erderwärmung auf 1,5 °C gemäß dem Übereinkommen von Paris und mit dem Ziel, bis 2050 Klimaneutralität zu erreichen, [...] vereinbar sind." (ESRS E1) Es reicht also nicht aus, nur inkrementelle Veränderungen innerhalb der eigenen Organisation als positive beziehungsweise reduzierte negative Auswirkung zu erfassen. Die Vorgabe verlangt mehr, als Emissionsreduktionen pro Produkt oder je Umsatzgröße nachzuweisen; das Unternehmen muss seine Klimaaktivitäten vielmehr an übergeordneten absoluten Zielen messen.

Auch bei weiteren Inhalten – sofern sie wesentlich sind – schreiben die ESRS vor, über einen Selbstbezug auf das eigene Unternehmen hinauszugehen. Bezüglich Biologischer Vielfalt (ESRS E4) wäre anzugeben, inwieweit zur Einhaltung der Belastbarkeitsgrenzen des Planeten beigetragen wird, die im globalen Biodiversitätsrahmen, in der EU-Biodiversitätsstrategie und in Habitat-Richtlinien definiert sind, und hier beispielsweise die eigene Mitwirkung am Ziel der Verringerung des Einsatzes bestimmter Pestizide um 50 Prozent bis 2030 darzulegen. Bezogen auf Ressourcennutzung müsste unter anderem offengelegt werden, ob zu einem kreislauforientierten Produktdesign beigetragen wird (ESRS E5). Und wenn Menschenrechtsverletzungen in der Wertschöpfungskette vorkommen können, hat das Unternehmen unter anderem offenzulegen, ob die Arbeitskräfte in der Wertschöpfungskette, ihre rechtmäßigen Vertreter*innen oder glaubwürdige Stellvertretende einbezogen werden und inwiefern ihre Sichtweisen berücksichtigt werden (ESRS S2).

Auch bei weiteren Inhalten – sofern sie wesentlich sind – schreiben die ESRS vor, über einen Selbstbezug auf das eigene Unternehmen hinauszugehen. Bezüglich Biologischer Vielfalt (ESRS E4) wäre anzugeben, inwieweit zur Einhaltung der Belastbarkeitsgrenzen des Planeten beigetragen wird, die im globalen Biodiversitätsrahmen, in der EU-Biodiversitätsstrategie und in Habitat-Richtlinien definiert sind, und hier beispielsweise die eigene Mitwirkung am Ziel der Verringerung des Einsatzes bestimmter Pestizide um 50 Prozent bis 2030 darzulegen. Bezogen auf Ressourcennutzung müsste unter anderem offengelegt werden, ob zu einem kreislauforientierten Produktdesign beigetragen wird (ESRS E5). Und wenn Menschenrechtsverletzungen in der Wertschöpfungskette vorkommen können, hat das Unternehmen unter anderem offenzulegen, ob die Arbeitskräfte in der Wertschöpfungskette, ihre rechtmäßigen Vertreter*innen oder glaubwürdige Stellvertretende einbezogen werden und inwiefern ihre Sichtweisen berücksichtigt werden (ESRS S2).Insofern zielen einige ESRS-Vorgaben zu wesentlichen Themen auf Verbesserungen ab, die an objektiven gesellschaftlichen und ökologischen Belastungsgrenzen ablesbar sind. Die ESRS stellen Nachhaltigkeitsinformationen in der Unternehmensberichterstattung an diesen Stellen in den Kontext der zu lösenden Probleme. Die Praxis wird zeigen, ob und wie die in den ESRS vorgegebenen Schwellenwerte und Normen dazu beitragen werden, die reale Wirksamkeit von Nachhaltigkeitsleistungen darzustellen. (vgl. UNRISD / Yi et al. 2022).

Auf los geht's los

Die ersten ESRS-konformen Berichte werden 2025 erscheinen; und es gibt zahlreiche Übergangsbestimmungen, wonach herausfordernde Angaben erst sukzessive und noch nicht im ersten Berichtsjahr offenzulegen sind. Die doppelte Wesentlichkeit sollte zur Bearbeitung von Themen führen, bei denen ein realistisches Engagement der Unternehmen im Rahmen ihrer allgemeinen Unternehmensstrategien erwartet werden kann. Wie ehrlich und strategisch Risikoabschätzungen zu den Nachhaltigkeitsthemen erfolgen werden, kann aktuell nicht abgeschätzt werden.

Eine ESRS-konforme Berichterstattung, die auf wesentliche Themen fokussiert und Nachhaltigkeitsaktivitäten an ökologischen und gesellschaftlichen Belastungsgrenzen ausrichtet, kann die Verantwortungsübernahme von Unternehmen stärken – ein positiver Ansatz angesichts der katastrophalen globalen Situation von Umwelt, Wirtschaft und Gesellschaft.

Aber noch viel wichtiger für das einzelne Unternehmen: Die neuen Reporting-Standards unterstützen ein systematisches Risikomanagement und somit fundiert zukunftsfähige Entscheidungen.

Hintergrund: EU-Regulierung

Die European Sustainability Reporting Standards (ESRS) in Form eines delegierten Rechtsakts, also mit direkter Gültigkeit in der EU, ergänzen die EU-Corporate Sustainability Reporting Directive (CSRD), die Richtlinie, die Nachhaltigkeitsberichterstattung für alle, bis auf kleine Unternehmen, in der EU vorschreibt. Dieses Regelwerk löst mit Gültigkeit ab Finanzjahr 2024 die bisher für bestimmte große kapitalmarktorientierte Unternehmen geltende NFRD ab. Die Frage lautet: Werden die ESRS zum eigentlichen Ziel von Nachhaltigkeitsberichterstattung beitragen können, nämlich nachhaltiges Wirtschaften voranzubringen?

Prof. Dr. Brigitte Biermann leitet seit 2008 die triple innova GmbH, eine Innovationsagentur, die Nachhaltigkeitsstrategien und die Entwicklung nachhaltiger Produkte und Dienstleistungen unterstützt. Von 2015 bis 2023 lehrte sie Nachhaltiges Produktmanagement an der Hochschule für Wirtschaft und Umwelt Nürtingen-Geislingen (HfWU).

Wirtschaft | Recht & Normen, 01.03.2024

Dieser Artikel ist in forum Nachhaltig Wirtschaften 02/2024 mit dem Schwerpunkt "Der Weg zum Mehrweg – Transport und Logistik" - Jede Menge gute Nachrichten erschienen.

Pioniere der Hoffnung

forum 01/2025 ist erschienen

- Bodendegradation

- ESG-Ratings

- Nachhaltige Awards

- Next-Gen Materialien

Kaufen...

Abonnieren...

23

DEZ

2024

DEZ

2024

Ein leuchtendes Zeichen für Demokratie und Gemeinschaft

Tollwood Winterfestival unter dem Motto "Wir braucht Dich!", bis 23. Dezember

80336 München

Tollwood Winterfestival unter dem Motto "Wir braucht Dich!", bis 23. Dezember

80336 München

03

JAN

2025

JAN

2025

48. Naturschutztage am Bodensee

Vorträge, Diskussionen, Exkursionen mit Fokus: Arten-, Klima- und Naturschutz

78315 Radolfzell

Vorträge, Diskussionen, Exkursionen mit Fokus: Arten-, Klima- und Naturschutz

78315 Radolfzell

17

JAN

2025

JAN

2025

Systemische Aufstellungen von Familienunternehmen und Unternehmerfamilien

Constellations machen Dynamiken sichtbar - Ticketrabatt für forum-Leser*innen!

online

Constellations machen Dynamiken sichtbar - Ticketrabatt für forum-Leser*innen!

online

Professionelle Klimabilanz, einfach selbst gemacht

Einfache Klimabilanzierung und glaubhafte Nachhaltigkeitskommunikation gemäß GHG-Protocol

Politik

"Wer die Demokratie retten will, muss den Willen zur Macht eindämmen."

"Wer die Demokratie retten will, muss den Willen zur Macht eindämmen."Christoph Quarch analysiert die Wahlergebnisse in Sachsen und Thüringen aus philosophischer Perspektive

Jetzt auf forum:

Profiküche 2025: Geräte-Innovation spart mehr als 50 Prozent Energie für Grill-Zubereitung ein

Fotoausstellung Klimagerecht leben

Ohne Vertrauen ist alles nichts

The Custodian Plastic Race 2025

Niedriger Blutdruck: Wie bleibt man aktiv, ohne sich schwindlig zu fühlen?

Hacker vs. Host: Wie man Angreifer überlistet

Auf der Überholspur: Förderpolitik hat E-Busse wettbewerbsfähig gemacht.