CSRD-Reporting leicht gemacht

Die Nachhaltigkeitsexperten von tec4U unterstützen bei der Umsetzung der neuen EU-Richtlinie zur Nachhaltigkeitsberichterstattung.

Die Nachhaltigkeitsberichterstattung der Zukunft fordert neue, einheitliche Berichtsstandards und eine Bewertung von Auswirkungen, Abhängigkeiten, Risiken & Chancen von Nachhaltigkeitsaspekten nach dem „Prinzip der doppelten Wesentlichkeit". tec4U-Solutions begleitet Unternehmen dabei, das verpflichtende Sustainability Reporting zielführend und wirtschaftlich umzusetzen.

© tec4U-Solutions

© tec4U-SolutionsBereits heute jedoch befassen sich auch Unternehmen, die erst in den folgenden zwei bis drei Jahren unter die Berichtspflicht fallen, mit den Berichtsanforderungen gemäß CSRD, da diese sehr umfangreich sind und es viele Neuerungen im Vergleich zur bisherigen Gesetzgebung gibt. Für diejenigen, die seit dem 01.01.2024 unter die CSRD-Berichtspflicht fallen, gelten auch die Anforderungen der Taxonomie-Verordnung. Somit sind Angaben zu ökologisch nachhaltigen Wirtschaftstätigkeiten sowie die zentralen Taxonomiequoten in den Umweltteil des Nachhaltigkeitsberichts zu integrieren. Im Rahmen der Berichterstattung sind nicht nur die eigenen Unternehmenstätigkeiten, sondern auch die gesamte Wertschöpfungskette zu berücksichtigen, wobei ein enger Zusammenhang zwischen dem CSRD und dem LKSG entsteht. Des Weiteren darf der Nachhaltigkeitsbericht in Zukunft nicht mehr als separater Bericht veröffentlicht werden, sondern muss zwingend Teil des Lageberichts sein sowie in einem elektronischen Berichtsformat gemäß dem digitalen EU-Berichtsformat „ESEF" vorliegen. Auch eine Prüfung durch unabhängige Dritte wird nun verpflichtend eingeführt. Diese soll zunächst einmal mit „begrenzter Prüfungssicherheit" (limited assurance) erfolgen und im Laufe der Zeit zu einer Prüfung auf „hinreichende Sicherheit" (reasonable assurance) ausgeweitet werden. Zur EU-weiten Vereinheitlichung plant die EU-Kommission, einen EU-Prüfungsstandard in Form eines delegierten Rechtsakts zu erlassen.

Welche Berichtsstandards sind vorgesehen?

Eine weitere wesentliche Neuerung ist die Vorgabe einheitlicher europäischer Berichtsstandards. Die „European Sustainability Reporting Standards" (ESRS), welche durch die europäische Beratungsgruppe für Rechnungslegung („EFRAG") entwickelt worden sind, umfassen zentrale Berichtsanforderungen und geben die Berichtsstruktur eines Nachhaltigkeitsberichts konkret vor. Während Unternehmen im Rahmen der Nachhaltigkeitsberichterstattung gemäß NFRD auf bereits etablierte Rahmenwerke, wie z. B. den Vorgaben der GRI oder des DNK, zurückgreifen konnten, haben sich berichtspflichtige Unternehmen von nun an den ESRS zu orientieren. Diese bedürfen keiner weiteren nationalen Umsetzung und sind demnach seit dem 01.01.2024 anzuwenden.

Die Wesentlichkeitsanalyse gemäß CSRD

Die dargestellten Standards stellen sog. „Sektorübergreifende Standards" dar und sind somit unabhängig von der Unternehmensgrößenklasse sowie Branche anzuwenden. Mit Ausnahme des ESRS 1, welcher keine konkreten Berichtsanforderungen, sondern die Basisinformationen für die Berichterstattung enthält, und des ESRS 2, welcher in jedem Fall berichtet werden muss, unterliegen alle anderen themenspezifischen Standards einer sog. „Wesentlichkeitsanalyse und -bewertung":

© tec4U-Solutions

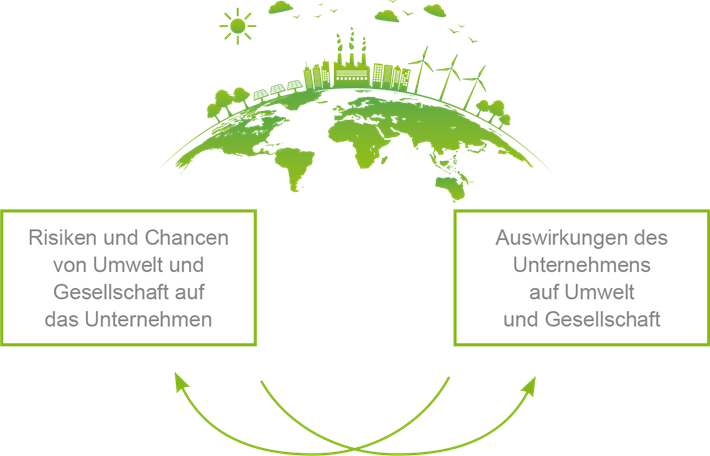

© tec4U-SolutionsIm Rahmen der CSRD wird von dem „Prinzip der doppelten Wesentlichkeit" gesprochen, bei dem nicht nur die negativen sowie positiven Auswirkungen des Unternehmens auf Umwelt und Gesellschaft, sondern auch die Abhängigkeiten, Risiken und Chancen von Nachhaltigkeitsaspekten auf das Unternehmen betrachtet werden. Daraus lassen sich die für das Unternehmen relevanten und demnach zu berichtenden Themen ableiten. Aus diesem Grund wird der Wesentlichkeitsbeurteilung eine große Bedeutung beigemessen. Aufgrund der Komplexität des Prinzips sowie der unzureichenden Erläuterung im Gesetzestext wird empfohlen, sich frühzeitig damit auseinanderzusetzen und auf die Fachexpertise von Beratern aus dem Bereich Nachhaltigkeit zurückzugreifen.

Die EFRAG beschäftigt sich derzeit u. a. mit der Ausarbeitung sektorspezifischer Standards, wobei die folgenden zehn Sektoren zunächst einmal im Fokus stehen sollen:

- Landwirtschaft & Ackerbau

- Steinkohlebergbau

- Bergbau

- Öl und Gasupstream

- Textilien, Accessoires, Schuhe, Juwelierwaren

- Energieerzeugung

- Straßenverkehr

- Herstellung von KFZ

- Öl und Gas-mid/-downstream

- Lebensmittel und Getränke

Die ersten Entwürfe zu den sektorspezifischen Standards sollen voraussichtlich 2026 veröffentlicht werden. Zudem werden weitere ESRS für KMUS sowie für Unternehmen aus Drittstaaten folgen.

Welche Sanktionen drohen?

Die Berichtspflicht gemäß CSRD bzw. ESRS bringt ernstzunehmende Haftungsrisiken für das Unternehmen, die Geschäftsleitungsgremien sowie deren Mitglieder mit sich. Die CSRD-Richtlinie gibt keine konkreten Sanktionen vor, wenn ein berichtspflichtiges Unternehmen gegen die Vorgaben im Rahmen der Nachhaltigkeitsberichterstattung verstößt. Denn es liegt in der Verantwortung der EU-Mitgliedstaaten, diese in die handelsrechtlichen Sanktionierungsregelungen zu integrieren. Hierbei sollen mindestens folgende Inhalte abgedeckt sein:

- Eine öffentliche Erklärung unter Nennung der dafür verantwortlichen natürlichen oder juristischen Person und der Art des Verstoßes;

- eine Anordnung, mit der die verantwortliche natürliche oder juristische Person aufgefordert wird, das den Verstoß darstellende Verhalten einzustellen und von einer Wiederholung dieses Verhaltens abzusehen;

- behördliche Bußgelder, wobei diese am Umsatz, der durch den Verstoß erzielt wurde, oder an den Verlusten, die durch den Verstoß gemindert wurden, bemessen werden.

Des Weiteren können derartige Verstöße das Risiko einer negativen medialen Berichterstattung zur Folge haben und zu Reputationsschäden sowie damit verbundenen Folgeschäden, wie etwa die Nichtberücksichtigung bei öffentlichen Vergabeverfahren, führen. Zudem müssen Unternehmen bei einer fehlerhaften bzw. nicht wahrheitsgetreuen Berichterstattung mit zivilrechtlichen Klagen rechnen.

Wie kann tec4U-Solutions Sie beim CSRD-Reporting unterstützen?

- Sensibilisierung der Fachabteilungen zu den Anforderungen an die Nachhaltigkeitsberichterstattung

- Alle potenziell relevanten Nachhaltigkeitsaspekte

- Eine Wesentlichkeitsanalyse und Liste an wesentlichen Themen für den individuellen Nachhaltigkeitsbericht

- GAP-Analyse zur Identifikation fehlender Informationen & Datenpunkte

- Gliederung & Struktur Ihres Nachhaltigkeitsberichts

Das tec4U-Expertenwissen in Bezug auf die CSRD und die zu berichtenden ESRS-Standards fließen in die Entwicklung eines CSRD-Moduls innerhalb unserer Sustainability Compliance Software DataCross. Die Anwendung ermöglicht es Ihnen, die Wesentlichkeitsanalyse teilautomatisiert durchzuführen und durch die Beantwortung gezielter Fragen die für Ihr Unternehmen relevanten Themen zu identifizieren. Anschließend wird eine vorläufige Gliederung für den individuellen Nachhaltigkeitsbericht erstellt, welcher mit Inhalten gefüllt werden kann. Zur Informationsbeschaffung bietet die Anwendung ein Modul zur Lieferantenbefragung und liefert Performancewerte aus anderen DataCross-Modulen (u.a. Material Compliance, LkSG oder CO2).

Infos unter: www.csr-platform.com

Kontakt: tec4U-Solutions GmbH, Stefanie Huber | 0681/92564-122 | s.huber@tec4U-solutions.com

Wirtschaft | CSR & Strategie, 09.04.2024

Save the Ocean

forum 02/2025 ist erschienen

- Regenerativ

- Coworkation

- Klimadiesel

- Kreislaufwirtschaft

Kaufen...

Abonnieren...

19

MAI

2025

MAI

2025

20

MAI

2025

MAI

2025

28

MAI

2025

MAI

2025

UPJ-Jahrestagung 2025 - Wirtschaft in Verantwortung!

Preisverleihung des Deutschen Preises für Unternehmensengagement am Vorabend

10785 Berlin

Preisverleihung des Deutschen Preises für Unternehmensengagement am Vorabend

10785 Berlin

Professionelle Klimabilanz, einfach selbst gemacht

Einfache Klimabilanzierung und glaubhafte Nachhaltigkeitskommunikation gemäß GHG-Protocol

Politik

"Wir brauchen Menschen, die vom Geist Europas beseelt sind und ihn allen Widrigkeiten zum Trotz zur Geltung bringen wollen."

"Wir brauchen Menschen, die vom Geist Europas beseelt sind und ihn allen Widrigkeiten zum Trotz zur Geltung bringen wollen."Christoph Quarch überlegt, was wir den tyrannischen Ambitionen des globalen Trumpismus und des hiesigen Rechtspopulismus entgegensetzen können

Jetzt auf forum:

VINCI Startup Speed Dating 2025:„Create a Smarter Circular Economy“

Klimaziele werden deutlich verfehlt

Jede Pflanze zählt: toom unterstützt Insektenschutz mit Spendenaktion

Hurra, geschafft! Das neue forum-Magazin geht in den Druck

Klimaeffizienz und regionale Verantwortung